Vorweg, es macht Sinn sein komplettes Geld auf ein Konto zusammenzulegen und dieses Konto zu einem Pfändungsschutzkonto umzuwandeln. Warum? Erklären wir euch.

Alles, was ihr so an Geld auf irgendeine Weise bei Banken angelegt habt (egal ob Girokonto, Bausparvertrag, Aktien, Riester Sparen und was es noch so alles gibt) wird gepfändet. Und zwar bis auf 0 (§ 833 a ZPO). Denen ist scheiß egal, ob ihr dann noch Geld habt, Klopapier zu kaufen oder nicht.

Davon ausgenommen sind Pfändungsschutzkonten (P-Konten). Auf einem P-Konto ist das, was ihr monatlich so an Einkünften haben dürft, vor dem Zugriff der Gläubiger geschützt (§ 850k ZPO). Ihr dürft per Gesetz nur ein P-Konto haben und per BGH-Urteil (Aktenzeichen: XI ZR 260/12) darf so ein P-Konto auch nicht mehr kosten als ein normales Konto bei dieser Bank. Konkret habt ihr das Recht jedes eurer Konten in ein P-Konto umwandeln zu lassen (§ 850k (7) ZPO). Es empfiehlt sich so `ne Umwandlung lieber zu früh als zu spät zu machen. Banken brauchen dafür auch schon mal gerne einen Monat. Einzige Ausnahme: Wenn von dem Konto schon gepfändet wurde, habt ihr ein Anrecht auf eine Umwandlung in ein P-Konto innerhalb von 4 Geschäftstagen (§ 850k (7) ZPO).

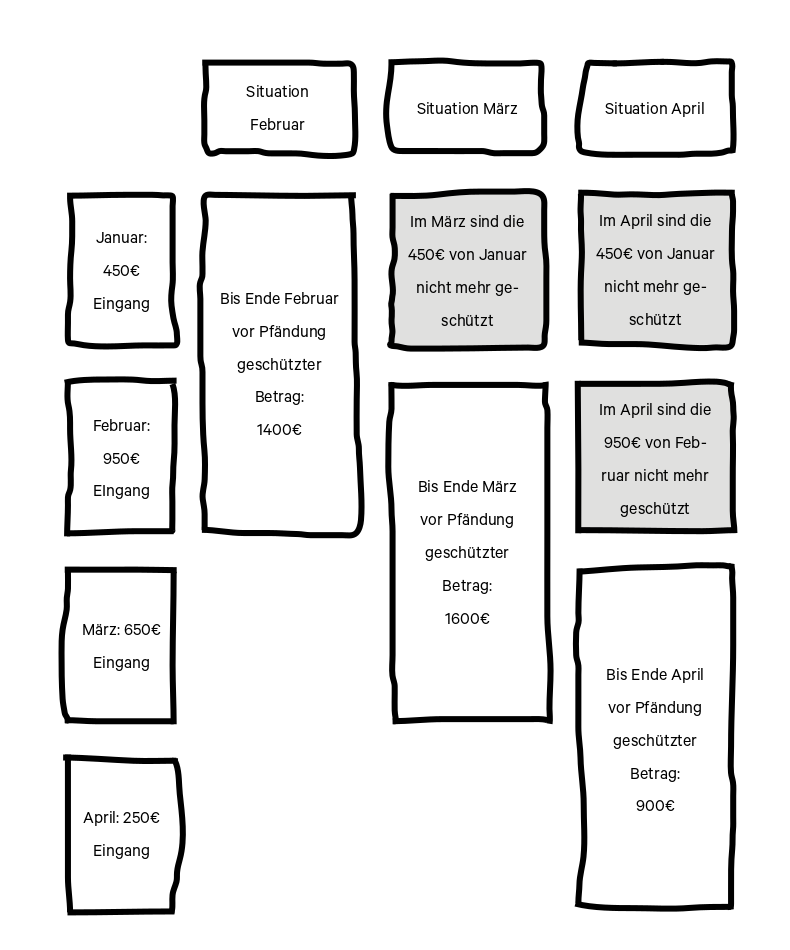

Grundsätzlich gilt: Ihr habt einen monatlichen Freibetrag von derzeit 1139,99€ (§ 850 c ZPO). Der Betrag wird alle 2 Jahre neu berechnet. Aktuelle Zahlen in der jeweiligen aktuellen Pfändungstabelle. Diesen Freibetrag dürft ihr 2 Monate lange ansparen. Wichtig ist auch noch: Bei der Berechnung, welches Geld von eurem Konto pfändbar ist, zählt lediglich der Geldeingang. Wenn ihr Geld wieder abhebt, hat das auf die Berechnung des pfändbaren Betrags keine Auswirkung. Wenn ihr also mit euren Geldeingängen auf das Konto über 1139,99€ im Monat kommt, ist alles weitere pfändbar. Der tatsächliche Kontostand ist irrelevant.

Um das etwas verständlicher zu machen haben wir euch eine kleine Grafik gebastelt, die erklärt wann welche Beträge auf dem P-Konto vor Pfändung geschützt ist.

|

|